Aufwendungen

Seiteninhalt

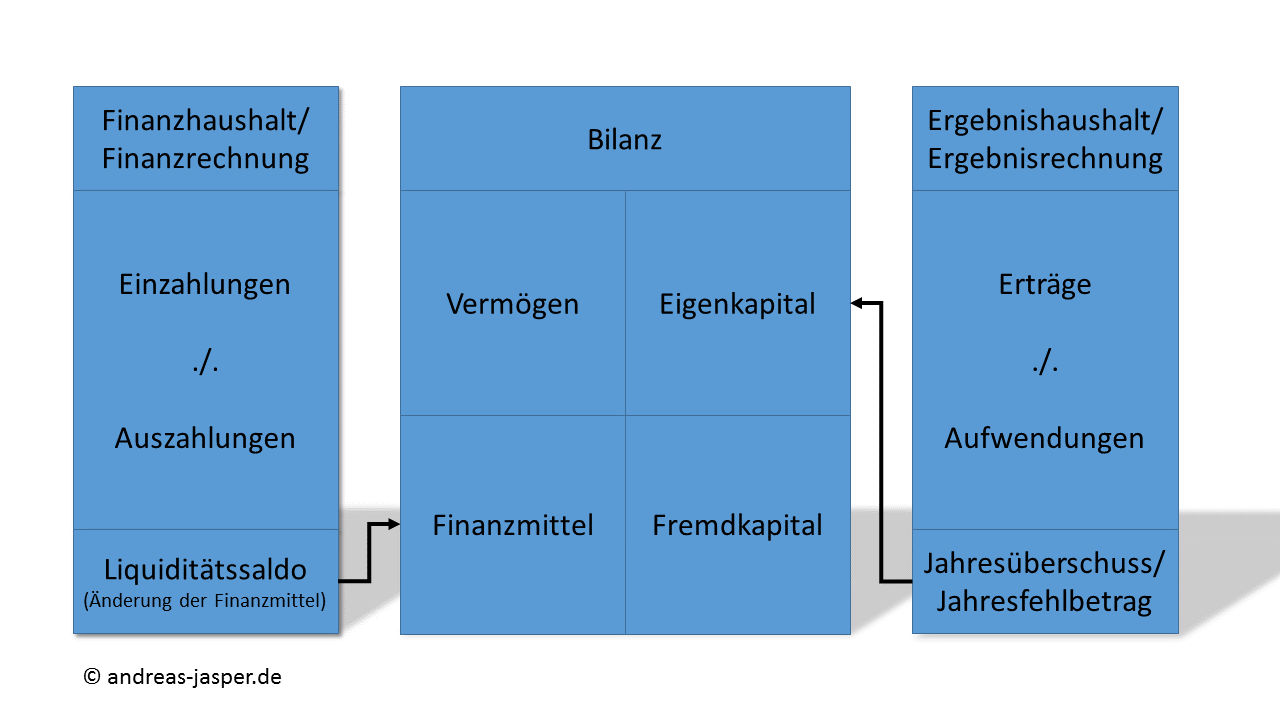

Gesamter Werteverzehr für Güter und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode. Er wird in der Finanzbuchhaltung verrechnet. Nach seinen unterschiedlichen Ursachen lassen sich der Zweckaufwand (er entsteht bei der Leistungserstellung und -verwertung, bezieht sich also ausschließlich auf die Erfüllung des Betriebszweckes) und der neutrale Aufwand (dient grundsätzlich nicht der Realisierung des Betriebszweckes) unterscheiden.

Der Aufwand erfasst die Ausgaben für empfangene Güter und Dienstleistungen im Jahr ihrer wirtschaftlichen Zugehörigkeit.

Legaldefinition Niedersachsen

- Aufwendungen: die in Geld bewerteten Werteverzehre durch Verbrauch oder Abnutzung von Gütern und die Inanspruchnahme von Dienstleistungen in einem Haushaltsjahr (§ 60 Nr. 4 GemHKVO)

Neutraler Aufwand

- siehe neutraler Aufwand

Außerordentlicher Aufwand

ungewöhnliche, selten vorkommende oder periodenfremde Aufwendungen

Legaldefinition Niedersachsen:

- Aufwendungen und Erträge, die auf unvorhersehbaren, seltenen oder ungewöhnlichen Vorgängen beruhen, insbesondere Erträge aus der Herabsetzung von Schulden und der Auflösung von Rückstellungen sowie Erträge und Aufwendungen aus Vermögensveräußerungen, jedoch nicht außerplanmäßige Abschreibungen wegen unterlassener Instandhaltung und Erträge aus der Veräußerung von geringwertigen Vermögensgegenständen (§ 60 Nr. 6 KomHKVO)

- Bitte beachten!

In Niedersachsen sind die periodenfremden Aufwendungen nicht als außerordentlicher Aufwand in der „Außerordentlichen Ergebnisrechnung“, sondern in der „Ordentlichen Ergebnisrechnung“ zu buchen!

- siehe auch § 60 Nr. 6 KomHKVO

Außerplanmäßiger Aufwand

Aufwendungen, für deren Zweck im Haushalt keine Ermächtigungen veranschlagt sind und keine aus Vorjahren übertragenen Ermächtigungen verfügbar sind.

- siehe auch § 60 Nr. 7 KomHKVO

Überplanmäßiger Aufwand

Aufwendungen, die die Summe der Ermächtigungen im Haushaltsplan und der aus Vorjahren übertragenen Ermächtigungen übersteigen.

- siehe auch § 60 Nr. 47 KomHKVO

Aufwandskonto

Konto, auf dem Aufwendungen der gewöhnlichen Geschäftstätigkeit gebucht werden.