Aufwendungen

Gesamter Werteverzehr für Güter und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode.

[zum weiterlesen klicken]

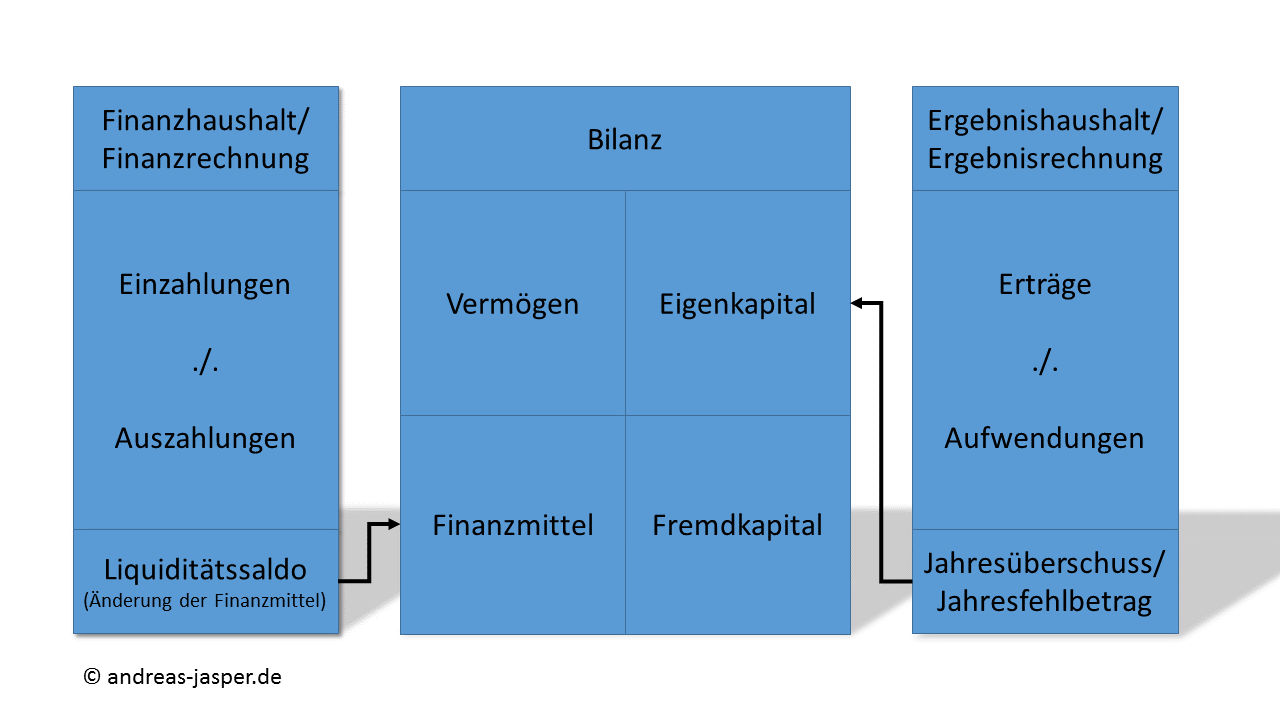

Kommunales Haushaltsrecht

Gesamter Werteverzehr für Güter und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode.

[zum weiterlesen klicken]

Festlegung einer bestimmten innerbetrieblichen Leistung. Der Auftrag gibt an, welche Leistung zu erbringen ist, wann die Leistung zu erbringen ist, welche Hilfsmittel einzusetzen sind, und wie die Auftragskosten verrechnet werden.

» WeiterlesenFreiwillige Aufgaben sind Aufgaben, bei denen die Kommune selbst entscheidet, ob und in welcher Form sie tätig wird. Zur Sicherstellung dieser Grundversorgung sind viele Aufgaben zu erledigen, die den Kommunen vom Bund oder dem Land gesetzlich auferlegt oder übertragen worden sind (Pflichtaufgaben).

» WeiterlesenZahlung für eine noch nicht erbrachte Leistung. Sie ist in der Bilanz getrennt von anderen Forderungen oder Verbindlichkeiten auszuweisen. Man unterscheidet geleistete Anzahlungen (Ausweis im Anlagevermögen und Umlaufvermögen) und erhaltene Anzahlungen (Ausweis unter den Verbindlichkeiten).

» WeiterlesenAnschaffungskosten (AK) Alle Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können. Sie setzen sich zusammen aus dem Anschaffungspreis eines Wirtschaftsgutes, dem Aufwand zur Herbeiführung der Betriebsbereitschaft, den Anschaffungsnebenkosten (z.B. Maklergebühren), nachträglichen Anschaffungskosten und Minderungen des Anschaffungspreises. Die Anschaffungskosten bilden zusammen mit den Herstellungskosten die Bewertungsgrundlage für das Anlagevermögen. siehe auch § 255 HGB siehe auch Herstellungskosten

» WeiterlesenDer bei der Beschaffung von Anlagevermögen zu zahlende Preis, der auch als Einstandspreis bezeichnet wird.

» WeiterlesenAlle Vermögensgegenstände, die auf Grund ihrer Eigenschaft und der betrieblichen Zweckbestimmung dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.

[zum Weiterlesen klicken]

Ihre Aufgabe ist es, die Daten der betrieblichen Anlagen zu speichern und zu verwalten, sowie nach Art, Menge und Wert bereitzustellen.

» WeiterlesenIn den Anhang des Jahresabschlusses werden diejenigen Angaben aufgenommen, die zu den einzelnen Posten der Ergebnisrechnung, der Finanzrechnung und der Bilanz zum Verständnis sachverständiger Dritter notwendig oder vorgeschrieben sind.

» Weiterlesenmonetärer Wert der von der Gemeinde selbst hergestellten Vermögensgegenstände für die eigene Aufgabenerledigung Legaldefinition Niedersachsen: aktivierungsfähige Eigenleistungen: die monetären Werte der von der Kommune selbst hergestellten Vermögensgegenstände für die eigene Aufgabenerledigung (§ 60 Nr. 3 GemHKVO)

» Weiterlesen