Strategieorientiertes Steuerungsinstrument, das über monetäre Kennzahlensysteme hinausgeht, in dem es finanzielle Kennzahlen (z.B. Kostendeckungsgrad) mit einer Kunden-, einer internen Geschäftsprozess- und einer Lern- und Entwicklungsperspektive verbindet. Mit dieser integrativen Vorgehensweise werden sowohl der Output als auch die Wirkungen (Outcome) ständig hinterfragt. Eine Balanced Scorecard für eine Verwaltung umfasst i.d.R. 5 Dimensionen: Leistungsmerkmale, Finanzwirtschaft, Prozessqualität Kundenzufriedenheit Leistungswirkung Die Dimensionen 1-4 werden am Produkt, die 5. Dimension wird an den Zielen gemessen.

» Weiterlesen

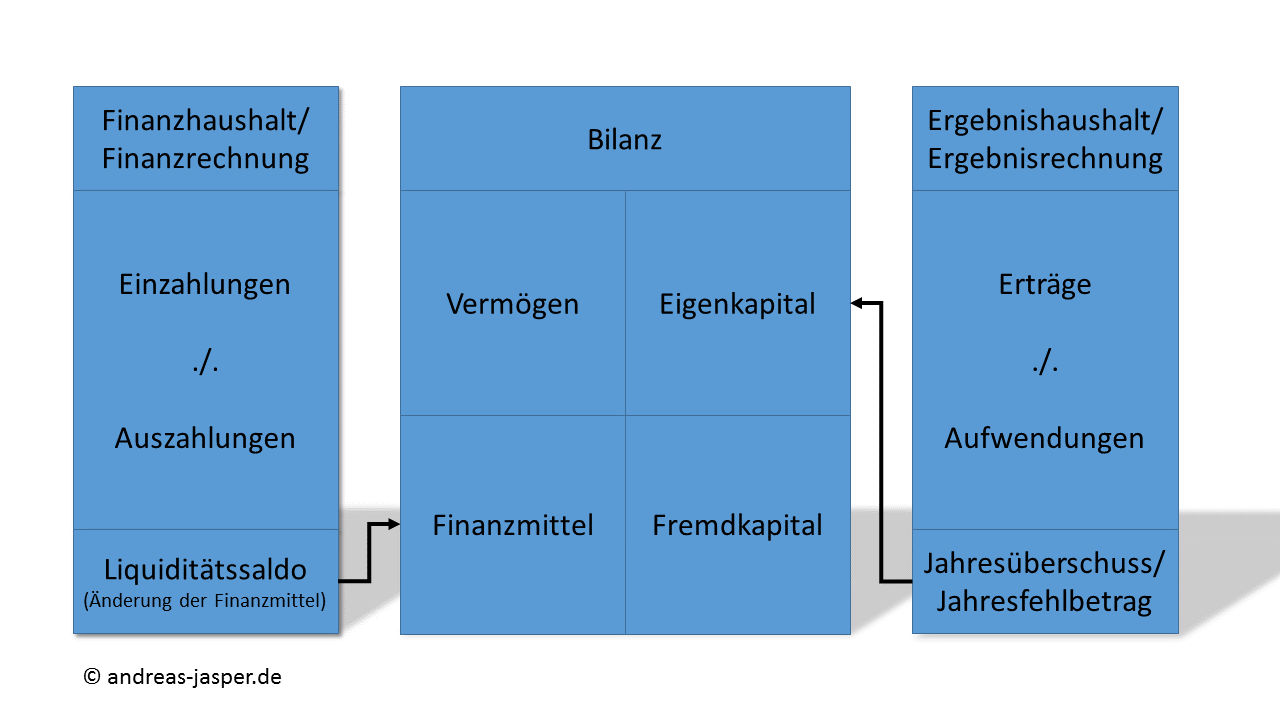

Gesamter Werteverzehr für Güter und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode.

[zum weiterlesen klicken]

» Weiterlesen

Wird eingesetzt, wenn Produkte hinsichtlich der Ausgangsmaterialien gleichartig sind, aber bei der Be- und Verarbeitung nicht gleiche Kosten verursachen (z.B. bei der Abfallentsorgung: unterschiedliche Tonnengrößen). Es wird davon ausgegangen, dass die Kosten der artverwandten Produkte in einem bestimmten Verhältnis zueinander stehen, das durch Äquivalenzziffern ausgedrückt wird. Beispiel: Die Leerung einer 50-Liter-Tonne verursacht 25% weniger Kosten als die einer 100-Liter-Tonne, die Äquivalenzziffer für die 100-Liter-Tonne ist 1, die für die 50-Liter-Tonne ist 0,75.

» Weiterlesen

Anschaffungskosten (AK) Alle Aufwendungen, die geleistet werden, um einen Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten Zustand zu versetzen, soweit sie dem Vermögensgegenstand einzeln zugeordnet werden können. Sie setzen sich zusammen aus dem Anschaffungspreis eines Wirtschaftsgutes, dem Aufwand zur Herbeiführung der Betriebsbereitschaft, den Anschaffungsnebenkosten (z.B. Maklergebühren), nachträglichen Anschaffungskosten und Minderungen des Anschaffungspreises. Die Anschaffungskosten bilden zusammen mit den Herstellungskosten die Bewertungsgrundlage für das Anlagevermögen. siehe auch § 255 HGB siehe auch Herstellungskosten

» Weiterlesen

Der bei der Beschaffung von Anlagevermögen zu zahlende Preis, der auch als Einstandspreis bezeichnet wird.

» Weiterlesen

Teil der kalkulatorischen Kosten, die sich auf Grund einer abweichenden Bewertung eines Güterverbrauchs in der Kostenkalkulation gegenüber dem Ergebnisplan bzw. der GuV ergeben. Beispiele hierfür sind die kalkulatorischen Zinsen und die kalkulatorische Abschreibung.

» Weiterlesen

Stufenweise Zusammenfassung von Einzelgrößen zu Gesamtgrößen. So können z.B. die Baukosten einzelner Gewerke eines Bauvorhabens zu den Baukosten des gesamten Bauvorhabens addiert und damit aggregiert werden. Bei der Aggregation von Daten werden Informationen empfängerorientiert verdichtet.

» Weiterlesen

Bereiten spezielle Fragestellungen auf Anforderung auf (Sonderanalysen). Sie sind nicht in das „Standard“-Berichtswesen mit einbezogen.

» Weiterlesen

Werden immer dann erstellt, wenn Soll-Ist-Abweichungen bestimmte vereinbarte Toleranzgrenzen überschreiten, so dass hierüber außerhalb der Standardberichte berichtet werden muss. Abweichungsberichte signalisieren aktuellen bzw. akuten Handlungsbedarf.

» Weiterlesen

Letzte Phase im Steuerungsprozess, in der die Ursachen von Abweichungen zwischen Plänen (Soll) und tatsächlichen Zuständen (Ist), die in der Kontrollphase festgestellt wurden, analysiert werden. Bei auftretenden Abweichungen sollen geeignete Gegensteuerungsmaßnahmen durch die jeweilige Führungskraft eingeleitet werden. Die Ergebnisse dieser Analysen sollen außerdem in den Planungsprozess für künftige Planperioden einfließen, um zukünftige Planabweichungen zu verhindern oder zu vermindern.

» Weiterlesen